导读

房子,人类生活之必需,房价,攸关国人之福祉,即便是国家战略,在国人之福祉与尊严面前,也应是浮云。

文/艾经纬

2014年2月从杭州蔓延的商品房降价潮,终于在5月体现在官方的70个大中城市新建商品住宅价格指数上。4月下旬起,地方政府接连救市,招数眼花缭乱,从41城市解除限购到户籍开放乃至财政税收补贴,但依然难改阴绵跌势。

9月30日,新中国成立65周年华诞前夕,央行临门一脚,联手银监会发布房贷新政,姑且称为央行“9.30狙击”吧。

在假期初始刷屏的讨论中,首套以及七折成为最大看点,但实际上被忽略的MBS才是杀手锏。但这一透支的政策究竟能否扭转当前的房价跌势乃至未来数年的大势呢?

第一财经《财商》第19期《投资者内参》 将首先回顾典型性城市的救市三部曲,继而从中国房地产的供需大剪刀的两端,即逆天的库存和正在转折购房人口两端入手,结合与2014年调整与2008年、2011年两轮调整的差异,以及中国房地产周期大推演等四大角度去分析。

本篇报告分为九大部分,计19小节,合计1.8万余字,本文为报告前三部分的缩编版本,详细报告阅读可加微信第一财经《财商》并按提示操作。

本报告不是10日之功,而是2014年以来潜心研究的《房市大衰退:33年房市变迁大推演》(华章经管,10月出版)的部分精华摘编版。近乎半载废寝忘食,战战兢兢,只想对你我的钱袋子负责!

一、“9.30狙击”:首套其实是浮云,被忽略的MBS

“9.30”房贷新政简要总结:

(1)就居民房贷而言,重申贷款首付最低为30%、利率下限为基准利率0.7倍,并允许银行自行决定房贷利率,更重要的是,明确在房贷结清的情况下,二套房可享受首套房待遇、多套房的贷款利率可酌情考虑;

(2)就金融机构房贷供应而言,鼓励金融机构通过发行住房抵押贷款支持证券(MBS)、发行期限较长的专项金融债券等措施筹集资金;

(3)就地产商融资而言,鼓励地产企业在银行间债券市场发行债务融资工具,积极稳妥开展房地产投资信托基金(REITs)试点;

大多数评论人士的眼光聚集在首套房待遇、外地户籍不再限贷、利率可打7折,这也很自然,毕竟这对个人的效应最明显。至于对于地产商,在可发中票之后,他们终于又迎来REITs了,甚至有地产商说,“后悔没多买点地”,对这话只能呵呵了,几个月前房价跌时吓得屁滚尿流的情景这么快就忘了。

实际上,这则通知的杀手锏在于MBS,而恰恰关于这一部分的叙述最短。 MBS是什么?学名住房抵押贷款支持证券,通俗点就是银行用一种金融手段将住房贷款打包卖出去而分散风险并获取收益。当然,最重要的是,MBS是2008年美国金融危机乃至席卷全球的元凶。

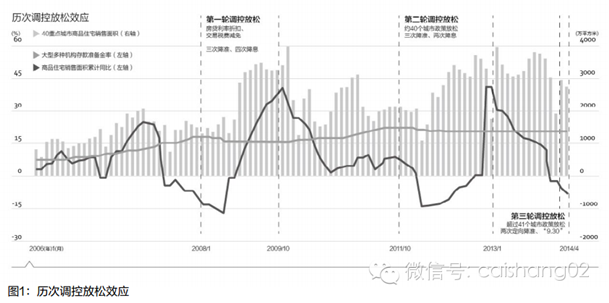

这则杀手锏也是一把双刃剑,鉴于此前各地方政府已经陆续放松限购政策,但这种从需求端入手的刺激作用有限,央行在压力之下,不得已从资金供给端出发。从2008年末的类似的房贷政策看,效应应该显著于解除限购和财政补贴。

图1:历次调控放松效应

但要记住容易伤手的那面刃,MBS不是去杠杆,而是加杠杆,更是转移风险!

(1) 政策思路的微观分析

外汇占款的下降带来银行对住房按揭贷款的意愿降低。这是2月从兴业银行的一则内部通知开始的,此后房贷难于上青天,中原地产二季度以来的监测数据显示,35个重点城市中有25个城市出现停贷现象,占比超过70%,停贷银行主要以中小银行为主。至于打折,那是在做梦,这直接导致购房需求的减少。

“9.30”房贷新政虽然提出首套房贷款利率下限下限0.7倍,但这并不现实。所以MBS才会浮出水面,MBS的发行,意味着商业银行可以通过资产证券化的方式对长久期、低收益的按揭贷款进行资产盘活,盘活之后银行可投放的贷款规模增加,自然愿意提供更多的按揭贷款,这样一来,对房地产市场也就能托底了。

(2)政策的宏观思路分析

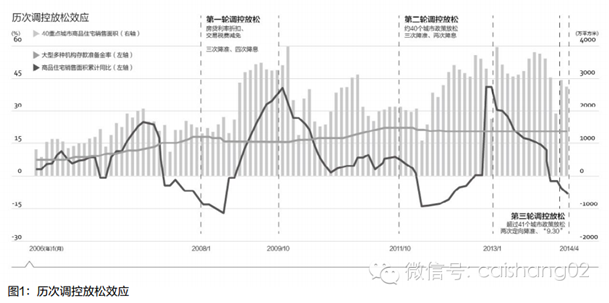

或者说是阳谋吧,从中国各部门的杠杆情况来看,企业和地方政府的杠杆已经偏高,那么还有谁可以加?银行体系的风险已经偏高了,风险要往哪里转移?(图2)

外需?让老外拉动中国经济,别逗了,不用多说,你也懂得。

中央政府?10月2日国务院发布《关于加强地方政府性债务管理的意见》,说得很明确,对已有债务存量和新增地方政府性债务进行了新老划断,并且明确指出对地方政府债务,中央政府实行不救助原则。

图2:中国主要部门杠杆概况

对不起,只能是老百姓了。MBS可以将银行体系内的相关资产进行表外化腾挪,将淤积在银行体系的风险分散到整个金融体系。MBS解决了银行投放按揭贷款的意愿,那么MBS谁来买?如果国开行来买,那么就类似美国的房地美和房利美。如果已经足够膨胀的国开行不愿意接手,那么自然希望老百姓来接手。

1998年东南亚金融危机之后,名为启动内需,实则就是房改,大家一起来买房吧。现在经济失速,再来买房托底吧。对不起,我说得太多了。

MBS拉开了中国资产证券化的大幕,毕竟此前的两轮资产证券化只是牛刀小试而已。但暂时也别太紧张, 现阶段中国资产证券化额度占银行业资产比例仅0.3%,参考美国现阶段资产证券化产品占美国商业银行资产的比率为70%。

二、救市三部曲:一鼓作气,再而衰,三而竭?

政府之手,从来都是闲不住的,尤其是中国的地方政府,这也没办法,几千年的家长式作风、几十年的计划经济思维,以及实实在在的寻租动机影响力非凡。

谈起救市,2008年的“四万亿”是绕不开的,立竿见影,但后遗症也很明显,如习近平总书记在“三期叠加”中提到的“前期刺激政策的消化期”。

就房地产市场而言,2008年末的救市效应可谓吓人,危机前的房价简直是小巫见大巫。

2014年4月下旬以来,房地产市场已经经历了解除限购、解除户籍限制、财政补贴、“9.30”房贷新政等几番救市。能成功吗?

(1)温州的三次救市,止跌信号需验证

我们看几个栗子(没写错,虽然这是正式的投资报告,但请理解我试图通俗的心意)。先看温州,温州的标杆意义不用多说吧。

7月29日当标杆性城市温州发布解除住房限购的信息时,舆论平静的很,可能是因为“大老虎”吸引了全部的注意力,但似乎也在预示温州的限购解除的效果很可能是“一鼓作气,再而衰,三而竭”。

为什么这么说?因为这是温州自2013年8月以来,第三次提及松绑或取消限购政策。

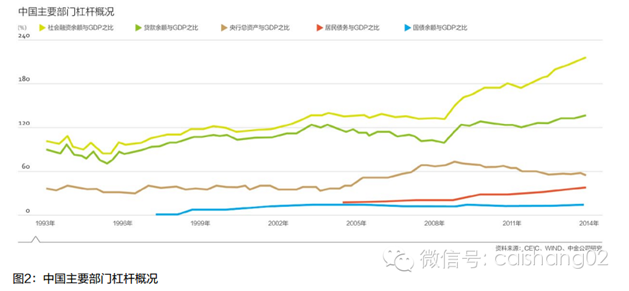

2007年到2011年,温州市区商品房每平方米销售均价从9787元一路上涨到34674元,5年涨了2.5倍。

但自2010年4月号称史上最严厉的房地产市场调控出台之后,温州房价开始步入下跌态势,后来在在民间借贷危机的挤压之下,以及外需走弱的严峻形势下,温州的房地产泡沫终于破裂。

从2011年9月算起,温州房价已经连续下跌34个月,虽然从2012年四季度有所反弹,但2013年四季度起再读扭头向下。到2013年底,温州的房价与2011年初的顶峰相比平均缩水近30%。从全国来看,温州是全国70个大中城市中2011年以来房价唯一下跌的城市。

2013年8月,温州第一次宣布自2011年限购政策实施之后,已购买一套住宅的本地户籍家庭,可以再购买一套住宅,但名下所有房产只能是两套。

大家回想下,2013年房地产市场气势如虹,但当时温州房价仍然是领跌全国。所以这样的住房定向宽松政策出台也就不难理解了。

但效果如何呢?只能用昙花一现来概括。2013年8-9月,温州一手商品住宅成交量有所回升,高峰时也出现一日400多套的成交,月均交易量也从上半年的20万平方米的回升至9月份最高的64万平方米,但这样的态势并没有得到延续。

图3:温州2011年以来的房价走势

一次不成,就来第二次。2014年“两会”期间,温州市市长陈金彪对外表示,“温州房地产泡沫已得到充分挤压,价格压缩的可能性不大,建议国家实行差异化楼市调控政策。”

效果又如何呢?虽然从4月开始,商品住宅销量开始止跌,但上半年温州市市区商品房新盘上市量较去年同期下降7.46%,成交均价同比下滑8.46%,量价齐跌。

第二次松绑也不见效果,于是在近期多个城市明里暗里松绑楼市之时,温州第三次而且是正式地解除限购了。而据媒体报道,在6月中旬温州就开始推行限购松绑。

7月29日,温州市住建委召开新闻发布会,温州放开住房限购政策,在房屋交易登记时不再核查现有住房情况。在外温州人和新温州人在温购房享受与温州市户籍居民同等待遇,该政策从发布会后起即开始实行。

前两次松绑限购的效果,基本符合“一鼓作气,再而衰”的气势。那么本次效果会如何呢?

截至7月31日,据温州市商品房网上销售管理系统显示:温州市商品房库存49635套,其中住宅34310套,464万平米。说来好笑的是,现在再登录网站,已经查不到库存数据了。

不过从7月、8月房价指数止跌这一现象推测,应属尚可。另外从温州4个市辖区7月~9月的成交统计看,7月4区成交350套,8月为727套,9月为1293套。环比幅度上很厉害,但能否持续难说。

温州已经跌了34个月了,当前止跌2个月的效应仍需观察能否持续。股票超跌都要反弹,房价也不例外。

(2)天津解除限购的昙花一现

温州房价指数止跌2个月了,但70个大中城市中其余几乎全军覆没,前期的限购解除效应远没温州厉害。

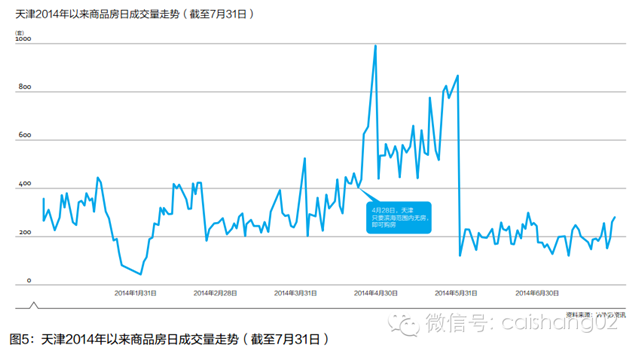

我们看下天津。4月28日,天津宣布只要滨海范围内无房,即可在新区购房。从天津的商品房日成交量走势看,稍有点振奋人心,只是好景不长,6月份商品房成交量比解除限购前几个月还要低。可谓昙花一现!

图4:天津2014年以来商品房日成交量走势(截至7月31日)

再看整体统计,截至10月初,除了北京、上海、广州、深圳、三亚之外,46个限购城市当中41个已正式取消或变相放松限购。

从2014年1-8月全国重点城市住宅市场同比变化来看:一线城市量跌价挺,成交量普遍下滑,京沪成交量分别下滑40.9%和29.8%,但均价依然坚挺;二线城市内部分化,成交量普跌,大多数城市成交量下滑2-3成,成交均价分化,近半城市出现均价停涨或下降的趋势。

从已经取消限购政策的二线、三四线城市存销比指标来看,限购松绑或取消后,二线城市存销比继续分化,近半二线城市库存偏大,存销比攀升,房价面临下跌压力,大多数三四线城市房价面临下跌压力,限购松绑“救市”政策出台并未改变市场基本面。

那么“9.30”房贷新政效应如何呢?效应肯定强于解除限购,但幅度难说,而且更重要的是,买房动辄百万的大笔交易,不仅要看当下,还要看未来。所以,我们将视野放得远些吧,也不用太长,超出1年即可。

我不是小广告,手机扫描二维码(或存入图片添加)

进入第一财经财商微店订购投资内参及VIP资讯。

三、调整还是衰退?这次真的不一样

2014年起的房价下跌会以一种怎样的形态终结呢?V形,U形?

(1)2008年、2011年的两轮调整形态

很多人想起2008年以及2011年的两轮调整,认为不太可能是大V字形走势,但可能是大U字形走势。但2014年起的调整可能既不是大V形,也不是大U形。

我们先来看第一轮大调整,受金融危机冲击,2008年1月起70大中城市新建住宅指数同比数据开始快速下行,但在2008年底遭遇“四万亿”政策刺激之后,从2009年4月开始出现快速上涨,房价调整只持续了14个月,而上涨又非常迅猛,市场情绪经历了恐慌式下跌到贪婪性抢购,所以呈现出一个大V字形走势。

我们再来看第二轮调整,2010年4月“新国十条”出台,70大中城市新建住宅指数同比数据从2010年5月一直调整到2012年9月,历时29个月。从2012年10月政策开始有所放松,房价开始出现反弹,最终房价走势呈现出一个大U字形。

这两次房价调整,如果从环比数据来看,第一轮从2008年8月下跌,至2009年3月上涨,只下跌了6个月;第二轮从2011年10月下跌,到2012年6月上涨,只下跌了8个月。这也是很多人认为房价下跌不会太久的原因。

但是,环比的数据虽然表示真实的下跌,但一般是滞后的,而且也与现实中的感受有所差异,譬如本轮房价调整首先是从2月的杭州开始的,之后扩展到多个城市,但环比数据等到5月才显示房价在下跌。相反,同比数据代表着趋势,譬如本轮调整,同比数据从2014年1月就开始扭头向下,虽然与去年相比仍是上涨,但势头已减,这本身就代表着调整的开始。

(2)大V还是大U?

好了,我们从为何下跌、又为何上涨的角度来看看大V和大U的形成背景。

2008年的下跌,原因很明了,由美国次贷危机演化成全球性的金融危机,属于严重的外部冲击;2009年报复性反弹的原因也很简单,“四万亿”政策刺激以及房地产调控的放松,属于巨大的政策刺激。

2011年下跌,原因在于号称史上最严厉的房地产调控,一、二、三线城市陆续开展了限购,属于内部调控,而2012年10月开始的上涨也是因为调控的放松,当时货币政策中性偏松,数次降息以及降存准率,部分城市首套房贷利率打八五折,所以一二线城市显著回暖。

而2014年起的房价下跌呢?没有严重的外部冲击,也没有严厉的内部调控,而且2013年房地产市场还高歌猛进,商品住宅无论是销售面积还是销售额都创历史新高。这说明什么?只能说明是盛极而衰,是房地产市场内在的调整需要。

我在分析所谓的房地产“刚需”部分就指出,从高端住宅的销售逆转就可以看出2013年的普通商品住宅市场的透支。为何衰呢?这就涉及房地产市场基本面供需分析了。

供需是基础,但不是唯一的原因,因为供需天平的扭转从2012年左右就开始逐渐出现了。而外部环境的变化也是推动本轮房价调整的原因。

前三部分摘编版到此结束,后续部分笔者将对中国房地产的供需两端入手,告诉你一个惊人的库存,以及正在发生的需求逆转,最重要的是本轮房价下跌的周期的5个角度测算,读完你将明白,本轮房价走势很难是大U走势,至于大V走势更不可能。

《鏖战房价:央行“9.30狙击”与C浪大杀跌》目录

(作者为第一财经日报《财商》中心副主任,10月出版《房市大衰退:33年房市变迁大推演》)

―下方内容也重要 ―

【完整版报告阅读】

一、可加入第一财经《财商》投资俱乐部,成为VIP会员,加“第一财经《财商》”微信(caishang02),按提示操作;

二、点击最下方的“阅读原文”前往百度阅读进行单期购买;

三、更多可咨询财商客服小财(QQ:1517182147)